【日時】令和7年10月14日(火)18:30〜21:00[原田さんポートレート]

【場所】茗渓会館

【参加人数】会場:9名、オンライン6名

【話題提供】原田和保さん(2007年 人間学類卒)

S M B C日興証券株式会社

産業・サステナビリティ戦略部産業調査課

ヘルスケア/医薬品担当

担当次長

近年、医薬品の開発・製造力強化が必要なことから創薬ベンチャー、スタートアップ支援の強化が叫ばれています。今回、最前線で活躍するS M B C日興証券株式会社の原田和保さんに話題提供頂き、議論を交わしました。本レポートは、第9回医薬品・関連業界交流会にて行われた講演の全容をまとめたものです。 講師の原田氏は、医薬品以外のヘルスケア領域(介護、医療機器、デジタルヘルスなど)を幅広く担当するアナリストの視点から、業界構造の変化、製薬企業の戦略、そしてデジタル治療(DTx)の厳しい現実と未来への提言について、詳細に解説しました 。

【1】デジタルヘルス市場を取り巻くプレイヤーと動向

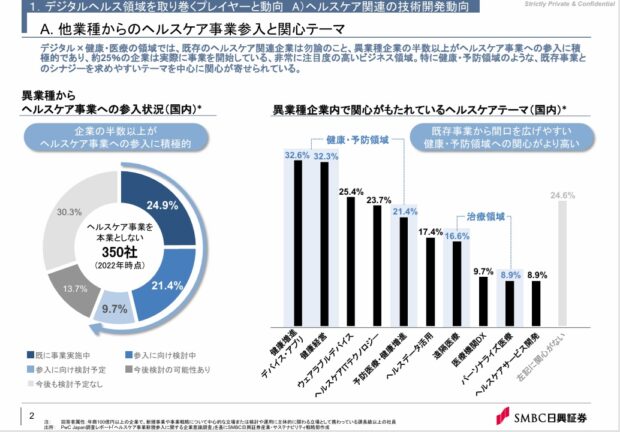

1. 異業種からの参入ラッシュとその背景

ここ5〜10年で、ヘルスケア領域は既存の製薬・医療機器メーカーだけでなく、異業種からの参入が相次いでいます。

• 主な参入プレイヤー: 生命保険・損害保険会社、大手IT企業(日立、富士通など)。

• 参入の動機: 半数近くの企業が、経営計画や決算説明資料において、本業以外の「新規事業の柱」としてヘルスケアを掲げています。

• ターゲット領域: 多くの企業は、規制が厳しく参入障壁が高い「治療領域」よりも、ビジネスの勝機を見出しやすい「健康・予防領域(病気になる前の段階)」に関心を寄せています 。

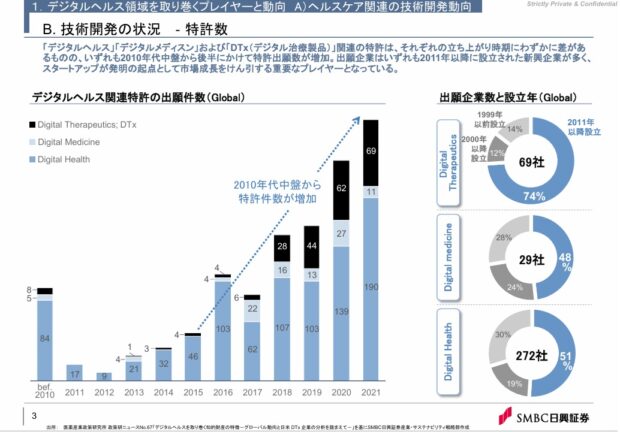

2. 技術開発の進展

ビジネスとして市場化される前段階の指標である「特許出願件数」を見ると、2015年以降、増加の一途をたどっています。コロナ禍での一時的な沈み込みはあったものの、非医療機器や健康管理、治療補助に関連する技術の蓄積は着実に進んでおり、産業化への土壌は整いつつあります 。

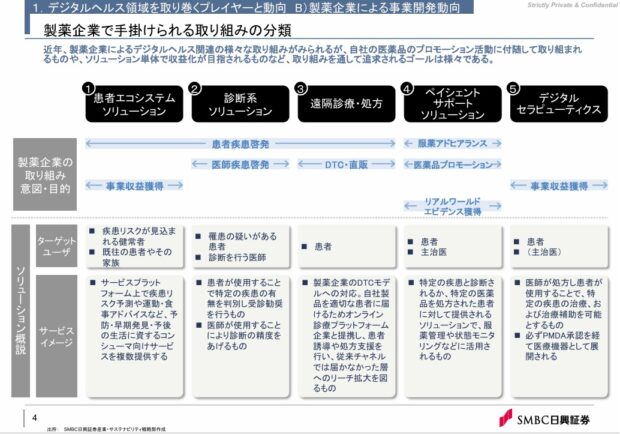

3. 製薬企業によるデジタルヘルス活用の5つの潮流

製薬企業もまた、従来の「薬を売る」ビジネスモデルから脱却し、デジタル技術を組み合わせて価値を最大化しようとしています。講演では、その取り組みが以下の5つのカテゴリーに分類・解説されました 。

① 患者エコシステム(早期発見・受診勧奨)

病気になる前から介入し、適切なタイミングで医療につなげる、長い時間軸での患者支援です。

• エーザイの事例(認知症領域): 認知症薬「レカネマブ」の展開を見据え、軽度認知障害(MCI)の段階でリスクを早期発見し、病院へ誘導するプラットフォーム構築に注力しています。MCIの段階では自覚症状が乏しく、自ら受診する患者が少ないため、デジタルを用いて潜在患者にアプローチし、処方機会を創出する重要な施策です 。

• 第一三共の事例(トータルケアソリューション): より広範に、患者自身に健康リスクを認識させ、受診勧奨から適切な治療(自社薬に限らず)へとつなげる壮大なエコシステムの構築を目指しています 。

② 診断系ソリューション(機会損失の防止)

「診断がつかないために薬が処方されない」というボトルネックを解消するための技術です。

• ファイザーの事例(感染症領域): コロナ治療薬「パキロビッド」に関連し、咳の音からコロナ感染の可能性を推測するアプリ等に投資しました。検査の手間や診断の遅れによる処方機会の損失を防ぐ狙いがあります(※ただし、MITの研究など技術開発は進んでいるものの、確定診断には至らず、あくまで補助的な位置づけです) 。

• 大塚製薬の事例: 認知症の診断補助など、医師の判断をサポートするツールの開発が進んでいます 。

③ 遠隔診療・処方ソリューション(DTC直販モデル)

近年、特に米国で注目されている、製薬企業が患者に「直販」に近い形で薬を届ける新しいモデルです。

• イーライリリー「Lilly Direct」の衝撃: 肥満症治療薬「ゼップバウンド」などを、自社プラットフォームを通じて提供するスキームです。

〇 背景: 米国の複雑な保険制度(メディケア/メディケイド/民間保険)の下では、肥満症薬が保険適用外となるケースが多く、貧困層などに薬が届かない課題がありました。

〇 解決策: 中間業者を排除し、Amazon Pharmacyなどのサードパーティと連携することで、自費診療であっても従来の半額程度の価格で提供可能にしました。これにより、保険償還の壁を越えて市場アクセスを確保しています 。

④ ペイシェントサポート(服薬継続支援)

高額な薬剤や副作用が懸念される治療において、患者の離脱を防ぐ取り組みです。

• 小野薬品「ふくサポ」: 抗がん剤(オプジーボ等)の副作用管理をサポート。患者が副作用を記録し、医師に伝えやすくすることで、不安による自己判断での服用中止を防ぎ、治療継続率(=製薬企業の売上)を維持します。

• グローバル展開の難しさ: こうしたサポートツールは各国の販売会社(マーケティング部門)の予算で作られることが多く、グローバルで統一されたソリューションを展開するのは難しいのが現状です 。

⑤ デジタル治療ソリューション(DTx)

「アプリを薬として処方する」取り組みです。次項以降で詳述します。

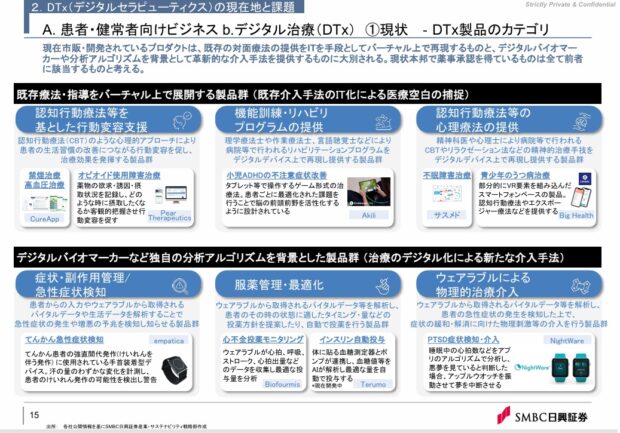

【2】DTx(デジタルセラピューティクス)の現在地と課題

DTxは一時、製薬企業にとって「製品として扱いやすい(処方できる)」「競合に市場を奪われないためのリスクヘッジ」として注目されましたが、現在はブームが落ち着き、その難しさが浮き彫りになっています 。

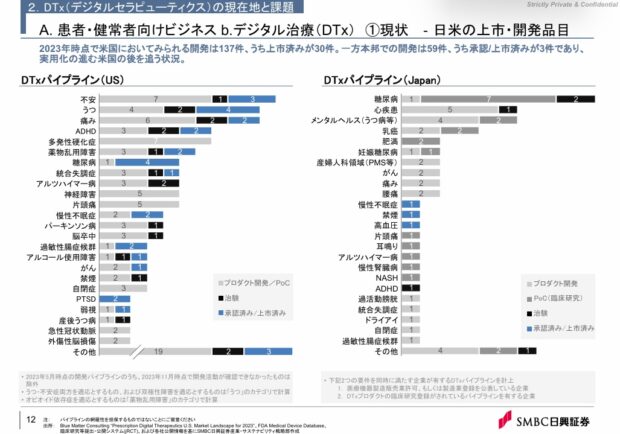

1. 日米の承認・上市状況のリアル

• 米国: FDAの承認プロセス(510(k)、De Novo、緊急使用許可など)が柔軟で、数多くの製品が承認されています。

• 日本: 現在6製品が薬事承認を取得していますが、保険収載されて実際に市場流通しているのは3製品にとどまります。

〇 成功例(保険収載済): ニコチン依存症(CureApp)、高血圧(CureApp)。これらは「呼気中CO2濃度」 や「血圧」といった明確なバイオマーカー(数値)で効果を測定できるため、価値が認められやすい 傾向にあります。

〇苦戦例(保険協議中等): 不眠症(サスメド)、うつ病、ADHDなど。これらは心理学的尺度での評価が 主となるため、費用対効果の証明が難しく、保険償還価格がつかない、あるいは低く抑えられる(材料価格 としての評価など)という課題に直面しています 。

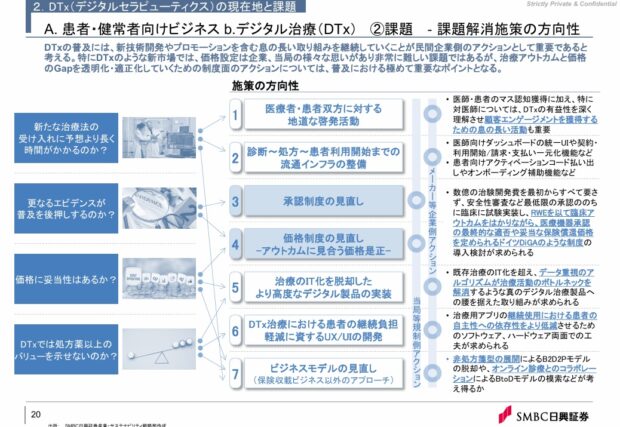

2. 先駆者「Pear Therapeutics社」倒産からの教訓

DTxのパイオニアと目されていた米国のPear Therapeutics社が倒産した事実は、業界に冷や水を浴びせました。その失敗要因は構造的なものです 。

① 膨大な開発・維持コスト: 通常のアプリとは異なり、治験や承認取得に数億〜十億円単位のコストがかかります。

② 継続率の低さ(UXの敗北): 「依存症治療のために毎日記録をつける」「単調なゲームをする」といった仕様は、患者にとって苦痛であり、「面白くない」ため継続されず、治療効果が出る前に脱落するケースが多発しました。

➂ 比較対照の不在と医師の納得感: 多くのDTx治験は「アプリなし」との比較で行われるため、医師に対して「既存薬より優れている」「手間をかける価値がある」という強力なエビデンス(優越性)を示せませんでした。

④ ビジネスモデルの限界: 費用対効果を示しにくい中で、公的保険に依存した高価格モデルを維持することが困難でした。

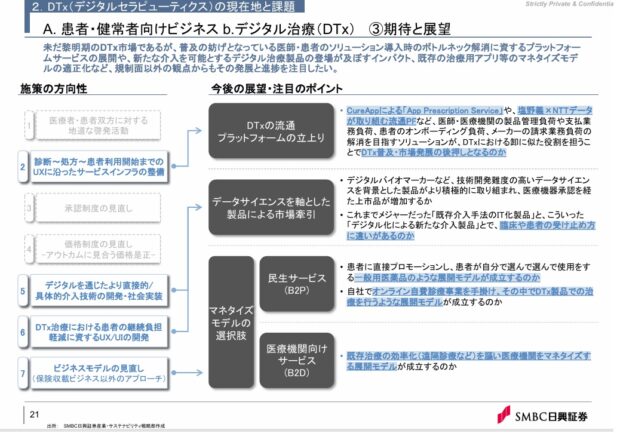

3. 今後の展望 ~DTxが生き残るための「勝ち筋」~

講演の結論として、DTxが今後生き残るための具体的な方向性が提示されました。

〈今後の展望と可能性〉

–

–

「人間ができることの置き換え」からの脱却

これまでのDTx(認知行動療法のアプリ化など)は、医師や心理師が対面で行っていたことをデジタルに置き換えるものでした。しかし、これだけでは既存治療に対する優位性を示しにくく、ビジネスとしても苦戦を強いられます 。

新たなフロンティア:「人間にできないこと」をテクノロジーで実現する

人間には不可能な介入を可能にするソリューションこそが、今後の希望です。

• 事例① NightWare(PTSDの悪夢治療): 睡眠中の心拍や発汗から「悪夢を見ている状態」をリアルタイムで検知し、Apple Watch等の振動で「患者を起こさない程度に」介入して悪夢だけを中断させます。寝ている患者を人間が常時監視し、絶妙なタイミングで介入することは不可能であり、まさにデジタルならではの価値です 。

• 事例② Empatica(てんかん発作予知): てんかん発作の予兆をウェアラブルデバイスで検知し、発作が起きる前に本人や家族に通知します。発作による転倒事故などを未然に防ぎます 。

• 事例③ 自動インスリン投与(人工膵臓): 血糖値測定とインスリンポンプを連動させ、睡眠中であっても自動で血糖コントロールを行います。人間には不可能な24時間の微調整を実現します 。

ビジネスモデルの再考

最後に、すべてを公的保険(国庫)に頼るビジネスモデルからの転換も示唆されました。効果が明確であれば、患者が自費で支払う「民生ソリューション」としての展開や、製薬企業のマーケティング費用で賄うモデルなど、柔軟な収益化の道を探る必要があります。開発コストを抑えつつ、患者にとっても医師にとっても「納得感のある」価値を提供できるかが、今後の鍵となります 。